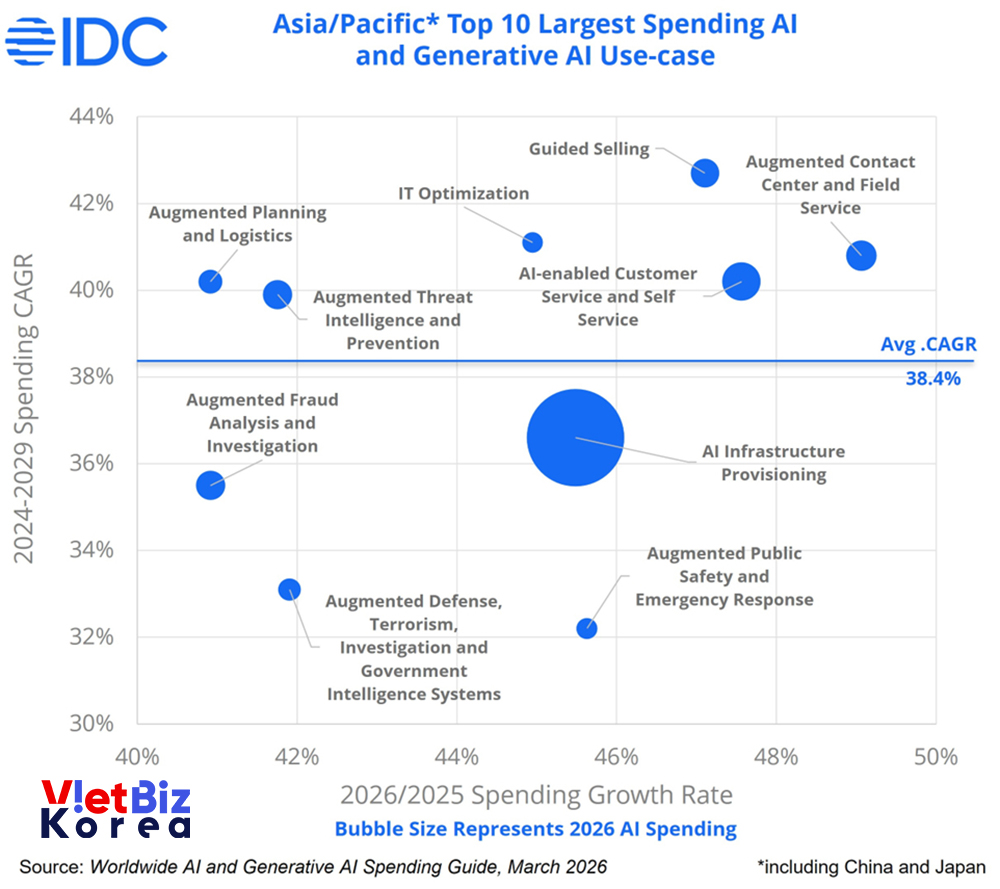

아시아·태평양 지역의 인공지능(AI)과 생성형 AI 관련 지출은 2024년 730억 달러(약 107조 원)에서 2029년 3,700억 달러(약 545조 원)로 5배 증가할 것으로 예상된다고 시장조사업체 IDC가 13일 밝혔다. 이는 해당 기간 연평균 성장률(CAGR)이 38.4%에 이르는 수치다.

생성형 AI는 가장 빠르게 성장하는 부문으로, 2029년까지 약 1,750억 달러 규모에 이를 것으로 예상되며,연평균성장률은 68.2%다. 이는 아·태 지역 전체 AI 지출의 거의 절반(47.4%)을 차지하는 규모다. 이러한 성장세는 AI 도입이 초기 채택 단계를 넘어 전사적 운영 단계로 이동하고 있음을 의미한다고 IDC는 분석했다. 이 같은 성장은 확장형 인프라, 운영 효율성, AI 기반 애플리케이션 등에 기업 수요가 집중되고 있기 때문이라고 설명했다. 동시에 거버넌스, 비용, 통합과 관련한 과제도 드러나고 있다고 덧붙였다.

비나야카 벤카테시(Vinayaka Venkatesh) IDC 애널리스트는 “아시아·태평양 AI 시장은 인프라 구축 단계에서 벗어나 플랫폼 통합과 운영 심화로 정의되는 국면으로 전환됐다”며 “기업들은 생성형, 예측형, 처방형 역량을 통합하는 AI 플랫폼을 우선시하고 있다”고 말했다. 이어 “전사적 확산을 확대하기 위해 AI 에이전트와 오케스트레이션에 관심이 커지고 있다”고 전했다.

AI가 기업 우선순위 선점

기업들은 점점 더 복잡해지는 워크로드를 지원하고, 초개인화된 고객 경험을 제공하며, 운영 효율성을 높이기 위해 AI에 투자하고 있다고 IDC는 진단했다. 또 실시간 분석과 보안 인텔리전스 수요 증가로 인해 AI는 선택적 투자가 아니라 핵심 역량으로 자리 잡고 있다고 설명했다.

에이전틱 AI(Agentic AI) 역시 시장 재편에 영향을 주고 있다고 IDC는 전했다. 기업들은 애플리케이션과 플랫폼에 자율적 기능을 내장하고 있으며, 이를 통해 AI 시스템은 보조적 의사결정 단계에서 벗어나 여러 업무 흐름 전반에서 보다 자율적인 실행 단계로 이동하고 있다는 해석이다.

IDC는 기업들이 개별 AI 활용 사례에서 통합된 전사적 AI 생태계로 이동함에 따라 강한 성장세가 지속될 것으로 내다봤다. 앞으로의 투자는 오케스트레이션, 거버넌스, 확장성을 지원하는 플랫폼으로 점차 이동할 것으로 전망했다. 다만 비용 통제, 규제 준수, 숙련 인력 확보와 관련한 과제는 일부 시장에서 도입 속도를 늦출 수 있다고 지적했다.

산업 적용과 활용 범위 확대 중

IDC에 따르면 아·태 지역 전반에서 AI 도입은 깊이와 범위 모두에서 확대되고 있다. 소프트웨어·정보 서비스 부문은 2026년 전체 AI 지출의 47% 이상을 차지할 것으로 예상되는데, 이는 개발 플랫폼, 학습 인프라, 지능형 애플리케이션 부문에 투자가 집중되고 있기 때문이라고 전했다.

금융 서비스 산업은 전통적인 리스크 관리와 사기 탐지를 넘어 ▲자율형 자문 ▲컴플라이언스 자동화 ▲실시간 의사결정 영역으로 AI 활용을 확대하고 있다. 통신과 유통 산업도 ▲예측형 네트워크 관리 ▲지능형 고객 라우팅 ▲수요 예측 ▲동적 가격 책정 ▲개인화된 커머스 등 핵심 운영에 AI를 내재화하고 있다.

AI 인프라 프로비저닝은 최대 활용 사례로 꼽힌다. 이는 가속 컴퓨팅, 클라우드 네이티브 서비스, 데이터센터 용량에 투자가 지속되고 있기 때문이다. 대화형 AI와 가상 비서는 문맥을 이해하는 다중 턴 상호작용으로 진화하고 있으며, 이를 통해 대규모 셀프서비스를 지원하고 있다. 공공 부문에서는 국가 안보와 비상 대응 분야에서 AI 활용이 확대되고 있다. 정부들은 상황 인식과 위기 대응 성과를 높이기 위해 감시, 예측형 위협 탐지, 실시간 데이터 융합에 AI를 도입하고 있다.

한편 IDC는 AI 시장의 성장에 영향을 줄 수 있는 주요 리스크로 ▲인프라와 운영 비용 상승 ▲시장별 규제 복잡성 ▲기존 시스템에 AI를 통합하는 데 따르는 어려움 등을 꼽았다. 또한 AI 도입이 확대될수록 거버넌스와 AI 시스템의 신뢰 역시 핵심 리스크로 부각될 것이라고 전했다.

댓글 작성