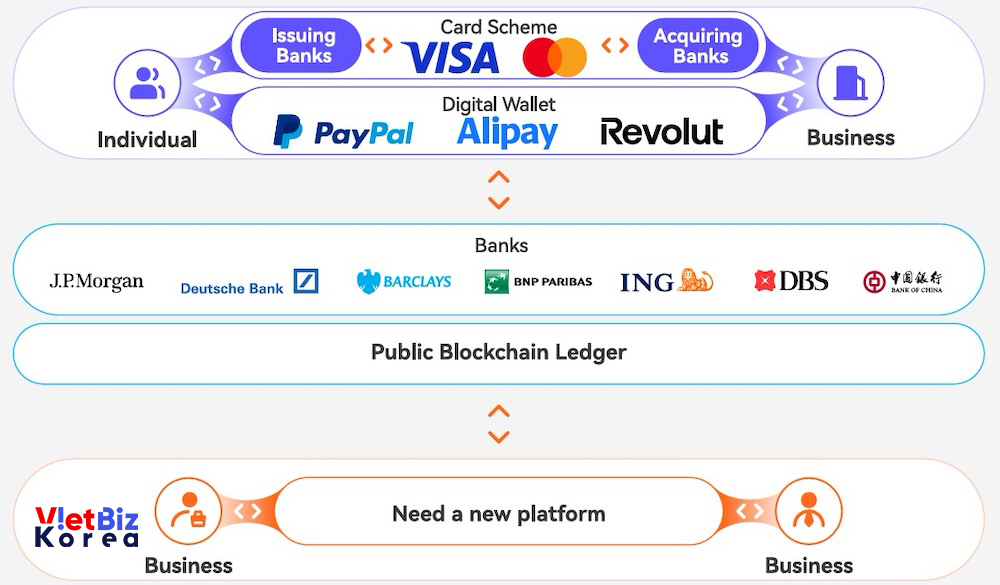

기업 간(B2B) 크로스보더 무역 결제 시장 규모는 거대하지만, 관련 서비스가 부족하다는 지적이 나왔다.

엑스트랜스퍼(XTransfer)는 세계은행(World Bank) 자료를 인용해 중소기업이 전 세계 기업의 약 90%를 차지하며, 글로벌 크로스보더 무역의 65%에 기여하고 있다고 전했다. 세계무역기구(WTO)와 경제협력개발기구(OECD)의 추정에 따르면, 중소기업을 중심으로 한 B2B 크로스보더 무역 결제 시장 규모는 약 20조 달러에 달한다고 덧붙였다.

그러나 전통적인 상업은행들은 엄격한 컴플라이언스와 리스크 관리 요구, 낮은 수익성, 라이선스 제약 등 복합적인 문제에 직면해 중소기업을 충분히 지원하지 못하고 있다고 회사 측은 지적했다. 그 결과 공식 금융 시스템으로는 충족되지 못한 거대한 수요가 존재한다고 설명했다.

엑스트랜스퍼는 신흥 시장에서 현장 조사를 수행한 결과, 많은 중소기업이 불가피하게 지하 환전·결제 조직과 같은 비공식 결제 채널에 의존하고 있다고 주장했다. 실제로 이러한 비공식 경로를 통해 처리되는 무역 거래 규모는 공식 수출입 통계의 2~5배에 이를 수 있다고 전했다.

B2B 크로스보더 결제의 기회

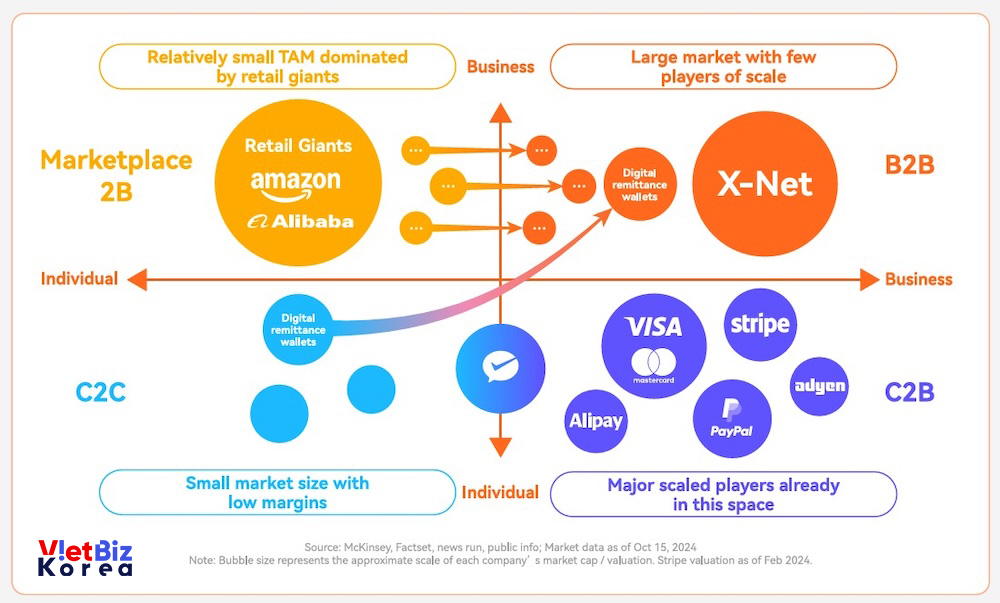

크로스보더 결제 산업은 자금 흐름을 기준으로 크게 네 가지 세그먼트로 구분된다고 엑스트랜스퍼는 설명했다.

첫째, 마켓플레이스 2B(Marketplace 2B). 기업들은 전자상거래 플랫폼 내 판매자를 대상으로 결제 처리 서비스를 제공한다. 리스크 관리는 전자상거래 플랫폼이 통합 보유한 데이터(예: 판매자 정보, 물류, 거래 이력 등)를 기반으로 이뤄진다. 기술적 장벽과 컴플라이언스 역량 요구가 상대적으로 낮아 시장은 이미 과포화 상태다.

둘째, B2B. 전통적인 크로스보더 무역 기업을 대상으로 하는 영역으로 잠재력은 매우 크지만, 리스크 관리의 복잡성과 진입 장벽이 높다. 결제 서비스 제공업체는 거래와 관련된 모든 정보 흐름(구매자·판매자 정보, 주문, 물류, 계약 등)을 개별적으로 검증해야 한다. 이로 인해 많은 기업들이 시장 진입을 시도하지만, 실제로 성공하는 기업은 극히 제한적이다.

셋째, C2C. 주로 개인 간 크로스보더 송금을 포함하는 영역으로 전체 시장 규모는 상대적으로 작으며 활용 사례 또한 제한적이다.

넷째, C2B. 가장 성숙한 세그먼트로, 비자(Visa), 마스터카드(Mastercard), 페이팔(PayPal), 스트라이프(Stripe)와 같은 글로벌 크로스보더 결제 대기업이 시장을 주도하고 있다. 경쟁이 극도로 치열하며 시장은 이미 포화 상태다.

엑스트랜스퍼는 C2B 크로스보더 결제 산업이 지난 50년 동안, 특히 최근 10년 사이 급격한 발전을 이뤘다고 진단했다. 중국, 미국, 유럽의 모바일 월렛 사업자들이 모바일 결제 혁신을 이끌었고, 카드 네트워크와 페이팔과 같은 월렛을 중심으로 한 크로스보더 결제·리스크 관리 플랫폼이 구축됐다고 설명했다. 이 시스템은 효율적인 거래 프로세스와 통합된 리스크 관리 기준이라는 뚜렷한 강점을 보인다고 전했다.

반면 B2B 크로스보더 결제는 전통적인 은행 송금 방식에 크게 의존하고 있다. 업계 전반은 아직 ‘모바일 결제 혁명’의 초입 단계에 있으며, 통합된 청산 메커니즘이나 표준화된 리스크 관리 체계가 형성되지 않은 상태라고 분석했다. 이러한 발전 격차는 곧 거대한 시장 기회를 의미한다고 엑스트랜스퍼는 주장했다. 중소기업을 위한 B2B 크로스보더 결제 시장은 근본적인 변화가 절실하다고 덧붙였다. 글로벌 고객의 니즈를 깊게 이해하고 기술적·컴플라이언스 역량을 동시에 갖춘 서비스 제공자라면 새로운 영역에서 거대한 성장 잠재력을 실현할 수 있을 것이라고 강조했다.

댓글 작성