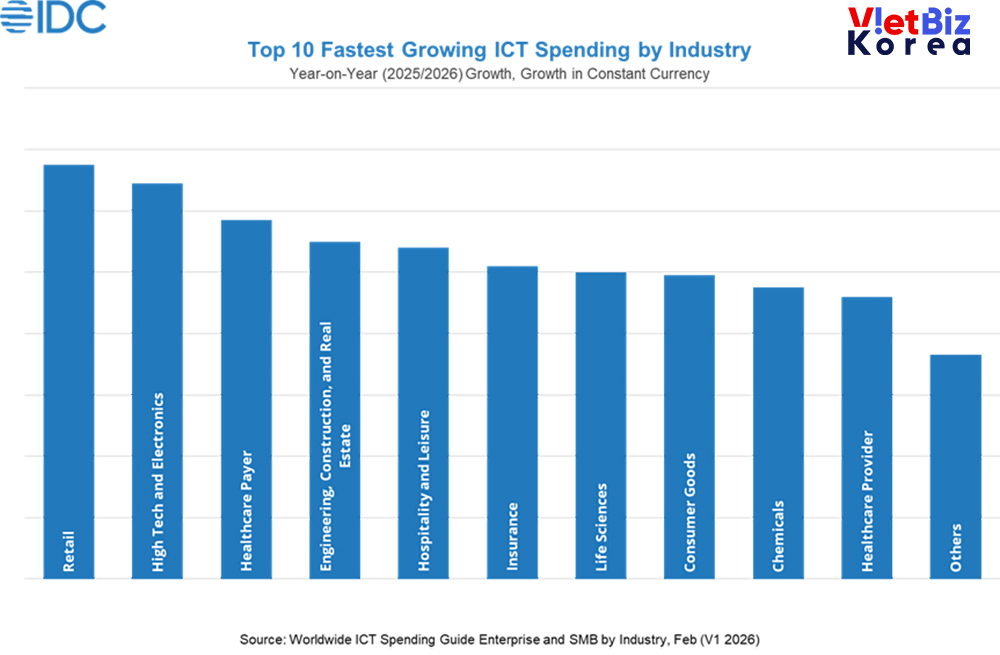

아시아·태평양 지역의 정보통신기술(ICT) 관련 지출액이 6,470억 달러(약 952조 원)에 달하고, 2029년에는 7,580억 달러(약 1,116조 원)를 넘어설 것으로 예상된다고 시장조사 업체 IDC가 최근 밝혔다. 단, 일본과 중국은 제외됐다.

올해 아·태 지역 ICT 지출액은 글로벌 성장률을 웃도는 5.4%의 전년 대비 성장률을 기록하며, ‘실험’ 단계에서 ‘산업 규모의 실행’ 단계로 본격 전환할 것이라고 IDC는 내다봤다. 또한 이는 단순한 성장 목적의 지출이 아니라, ‘에이전틱 AI(Agentic AI)’ 시대가 촉발하는 도태를 피하기 위한 필수적인 기술 전면 개편을 의미한다고 덧붙였다.

소프트웨어는 2026년에도 안정적인 비중을 유지하며, 지역 전체 지출의 24%를 차지할 전망이다. 우선순위는 범용 클라우드 전환에서 데이터 주권과 보안 회복력으로 이동할 것으로 보인다. 특히 아·태 지역이 사이버 전쟁의 주요 무대가 되면서 상위 두 개 기술 세부 항목인 보안 소프트웨어와 강력한 전사자원관리(ERM) 애플리케이션 관련 투자가 급증할 것으로 예상된다.

서비스는 조직들이 ‘실행 격차’를 겪으면서 ICT 지출의 핵심 축으로 부상했으며, 전체 ICT 예산의 23% 이상을 차지할 것으로 전망된다. 지역 내 기업의 60%는 자사의 레거시 인프라가 대규모 인공지능(AI)을 지원할 수 있는지를 판단하기 위해 전문적인 ‘헬스 체크’를 필요로 하고 있다고 IDC는 진단했다. 또한 인도와 동남아시아에서 글로벌 역량 센터(GCC)의 확대가 관리형 서비스 수요 증가를 견인하고 있다고 덧붙였다.

하드웨어는 전년 대비 3.6% 성장하며 가장 빠르게 성장하는 부문이 될 것으로 예상된다. 이는 ‘차이나 플러스 원(China Plus One)’ 제조 이전 흐름에 힘입은 것이라고 IDC는 분석했다. 생산기지가 인도, 베트남, 태국으로 이동함에 따라, 비(非)x86 서버, 엣지 컴퓨팅 노드, 특화된 AI 중심 인프라 등 긴급한 수요가 발생하고 있다는 설명이다. 이는 전통적인 제조 허브로부터의 분리된 스마트 공장과 첨단 공급망을 구축하기 위한 ‘인프라 군비 경쟁’이라고 IDC는 평가했다.

한편 IDC는 글로벌 시장에서 지정학적 마찰과 공급망 재편이 가장 핵심적인 ICT 투자의 촉매로 작용하고 있다고 밝혔다. 인도는 대규모 디지털 공공 인프라(DPI)와 ‘주권형 AI(Sovereign AI)’로의 전환에 힘입어 이 지역의 확실한 성장 엔진으로 자리 잡고 있다. 아세안 국가들은 다른 지역의 규제 불안정을 피해 이동하는 글로벌 기술 대기업들을 유치하기 위해 초고속 연결성과 데이터 거주 요건 준수를 우선시하고 있다. 한편 호주와 뉴질랜드는 고령화 노동력과 상승하는 인건비에 대응하기 위해 헬스케어와 전문 서비스 분야에서 고부가가치 AI 통합에 집중하고 있다.

댓글 작성