베트남 콜드체인 물류 시장이 식품·의약품 수요 확대를 배경으로 성장하면서 일본 물류기업들의 관련 투자도 늘고 있는 것으로 나타났다.

18일 시장조사 업체 비컴퍼니(B-Company)에 따르면, 일본 기업들은 단순한 보관·운송 서비스 경쟁보다 자동화 설비, 온도관리 기술, 국제 기준에 맞춘 운영 역량을 앞세워 베트남 시장의 공급 공백을 공략하고 있다.

베트남 식품 분야에서는 냉장·냉동 보관과 저온 운송 수요가 모두 충분히 충족되지 못하고 있다는 지적이 나온다. 가공식품과 냉동식품 소비가 늘고 있고, 농수산물 생산과 수출도 확대되면서 콜드체인 인프라 수요가 커지고 있다. 그러나 베트남에서는 농산물이 가공 공장이나 물류센터에 도착하기 전 최대 25%가 손실되는 것으로 추정되며, 이에 따른 경제적 손실은 연간 약 39억 달러에 이르는 것으로 파악된다.

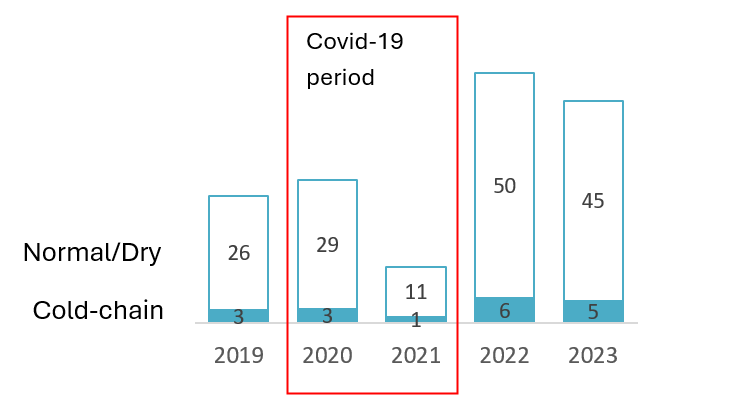

베트남 물류 분야 매출 추이. | 출처: B-Company, 2026. 6.

현재 콜드체인 물류 공급은 신 호찌민시 권역, 특히 옛 호찌민시·빈즈엉 일대와 동나이시 등 남부 지역에 집중돼 있다고 비컴퍼니는 전했다. 남부는 식품 가공, 수산업, 수출 항만 접근성을 바탕으로 수요가 크지만, 업체 간 경쟁도 치열하다. 반면 북부 시장은 아직 분산돼 있으며, 냉장창고 인프라가 본격적으로 형성되는 단계라고 설명했다. 전국 단위 운송에서는 남북 간 장거리 운송비와 회차 시 공차율이 높아 수익성이 낮은 점이 주요 과제로 꼽힌다고 덧붙였다.

의약품 분야에서는 백신 등 온도 민감 제품을 중심으로 냉장 보관과 운송 수요가 늘고 있다고 소개했다. 다만 의약품 콜드체인은 엄격한 온도관리, 저장 기술, 우수보관관리기준(GSP) 등이 요구되기 때문에 식품보다 진입 장벽이 높고, 중소 물류기업의 참여도 제한적이라고 전했다. 이에 따라 대형 제약사와 유통사는 자체 콜드체인 설비에 투자하거나, 종합 3PL 역량을 갖춘 대형 물류기업과 협력하는 방향으로 움직이고 있다고 설명했다.

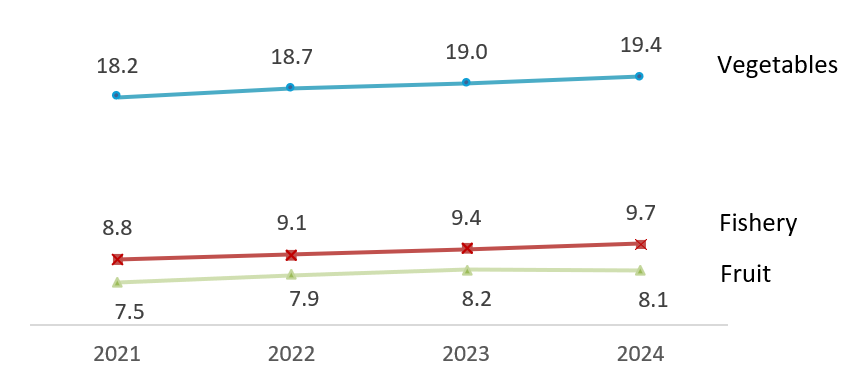

주요 채소·과일·수산물 생산량, 2021~2024년. | 출처: B-Company, 2026. 6.

일본 기업들은 이 같은 구조적 공백을 투자 기회로 보고 있는 것으로 진단된다. 코노이케 비나트랜스(Konoike Vinatrans), SG 사가와 베트남(SG Sagawa Vietnam), 메이토 베트남(Meito Vietnam), CLK 콜드 스토리지(CLK Cold Storage), 니치레이 TBA 로지스틱스(Nichirei TBA Logistics) 등이 베트남에서 냉장·냉동 창고, 정온 운송, 3PL, 포워딩, 유통센터 운영 등 다양한 콜드체인 서비스를 제공하고 있다고 비컴퍼니는 소개했다.

최근 투자 방식은 단순 진출을 넘어 인수·합병, 대형 자동화 창고 건설, 전략적 제휴로 확대되고 있다고 전했다. 예를 들어 미쓰비시 로지스틱스는 2023년 베트남 물류기업 인도 트랜스 로지스틱스(ITL) 지분 20.5%를 인수해 지분법 적용 회사로 편입했다. 이를 통해 ITL이 보유한 베트남 내 물류 네트워크와 10만 개 이상 규모의 콜드체인 팔레트 인프라를 활용할 수 있게 됐다고 덧붙였다.

그린필드 투자도 이어지고 있다. 요코하마 레이토(Yokorei)는 롱안성에 5,200만 달러 규모의 자동화 냉장창고를 건설하고 있으며, 이가라시 레이조(Igarashi Reizo)는 떠이닌성에서 2,400만 달러 규모의 콜드스토리지 프로젝트를 추진하고 있다. 특히 이가라시 레이조의 프로젝트는 일본식 로봇·자동화 저장 기술을 베트남에 도입해 에너지와 인건비 부담을 줄이는 것을 목표로 한다고 전했다.

비컴퍼니는 앞으로 투자 기회를 크게 세 방향으로 꼽았다. 첫째, 중부 지역에 중간 물류 거점을 구축해 남북 운송의 공차율과 비용 부담을 줄이는 방식이다. 둘째, 하노이·박닌 등 북부 산업·소비 거점 인근에 고품질 냉장창고를 확충하는 전략이다. 셋째, 의약품 콜드체인처럼 기술·인증·자본력이 필요한 고부가가치 분야에 진입하는 것이다.

댓글 작성